| 個人 | |

|---|---|

| 消費者金融 ランキング |

クレジットカード ランキング |

| カードローン ランキング |

– |

| 法人 | |

|---|---|

| ビジネスローン ランキング |

ファクタリング ランキング |

| クラウドファンディング ランキング |

– |

急にまとまったお金が必要になる事ってありますよね。

そんな時、過去にどこかでお金を借りたことある人はいつもと同じ所で借りれば…と考えていると思います。

初めての方はどうやって借りたらいいのか?お金を借りることを不安に考えてしまう方も少なくありません。

単純にお金を借りる=借金ですが、別にお金を借りることは悪いことではありません。

計画的にお金を借りて計画的に返すことが出来ればデメリットは一切ありません。

ですが、ギャンブル等で借金をしてしまう場合もあるのでそういう方はご自身のキャパを超えない程度で使ってください。

お金を借りている方が想像をはるかに超える程いらっしゃることをご存知ですか?

車を買う時(ローンを組む)

家を買う時(銀行から借入をする)

携帯を買う時(分割で支払う)

ごく一部です。携帯を買う場合は少し違うかもしれませんが、携帯会社に分割で携帯電話の本体代を支払っており分類は同じと言えます。(利息等がないので細かく言うと若干違いますが…)

この車を買う、家を買うもお金を借りて車を購入したり、家・マンションを購入したりしています。これを考えると本当に多くの人が借金をしていると言えます。

借金だけはするな!と言われたと事がある方も多いと思います。

ですが、お金を借りることで色々と円滑に事が進めば余計なストレスを感じることがありません。

「●●がほしいのに買えない…」とか、「●●の支払いが間に合わない…」とかでストレスを感じるくらいであれば借りてしまって毎月返済する方を選んだ方が懸命だと思います。

借金をすることで利息を払うことをデメリットと感じてしまう人もいると思いますが、利息を払うことで自分の使えるお金が増える!と考えを変えればいろいろと楽に暮らして行けると思いませんか?

初めてお金を借りようと考えている方必見!

大手 消費者金融会社をご紹介

消費者金融は知っているんじゃないでしょうか?テレビCMもやっている大手の消費者金融がこちらの4社になります。

| 会社名 | 所要時間 | 借入限度額 |

|---|---|---|

アコム |

1時間 | ~800万円 (50万まで収入証明書不要) |

プロミス |

1時間 | ~500万円 (50万まで収入証明書不要) |

アイフル |

1時間 | ~800万円 (原則不要) |

レイク ALSA |

即日中 | ~500万円 (50万まで収入証明書不要) |

こちらの消費者金融では基本的にはほぼ申し込みをしたその日にお金を借入することが出来ます。

消費者金融でお金を借りられるまでの流れをご紹介(会社によって違いがありますが基本的には同じです。)

・申し込む

(本人確認を行う…免許証やパスポートなど)

・審査を受ける

(他社などでの借入状況などを調べる、勤務先などへの在籍確認)

審査が完了すれば融資を受けることが出来ます。(会社によっては提出書類等もあるので各会社でご確認ください。)

在籍確認が不安。いったいどんなことするの?

初めての人で在籍確認という言葉を目にしてしまうと不安になりますよね?

勘違いはしないでほしいのですが「アコムですが●●さんは会社に所属していますでしょうか?」などの電話ではありません。

「△△(個人名)と申します。●●さんはいらっしゃいますでしょうか?」という在籍確認でその電話した先の会社に●●さんが居なければ弊社にはそのような者は…などと言われてしまいます。

こういう簡易的な在籍確認です。

(出来れば会社等には事前に不動産の管理会社から在籍確認の電話が来るのでよろしくお願いします。等と伝えておくと気分的にも楽だと思います。)

審査する際に契約する方の借入情報等を調べる時に使う信用情報機関というものがあり、その信用情報機関に現在の借入や上でも紹介した事故等が情報として残っておりその情報を元に審査をしています。ですが、信用情報機関というものは大きく3社に分かれています。

例えばアコムで審査が落ちてしまってもアイフルで審査が通った!等もありますので審査が落ちてしまっても別の会社へ融資の申し込みを行うことをオススメします。

ちなみに先ほど紹介しました4社の消費者金融以外にもクレジットカードや銀行のローンキャッシングを利用している方もいます。

次は消費者金融以外のクレジットカードや銀行のローンキャッシング等をご紹介します。

オススメのクレジットカードを紹介

| カード名 | 年会費 | 発行スピード |

|---|---|---|

| 三井住友VISA クラシックカード  |

無料 | 最短3営業日 |

楽天カード |

無料 | 通常1週間 |

JCB CARD W |

無料 | 最短即日 |

ライフカード |

無料 | 最短3営業日 |

Tカード プラス |

540円 (初年度無料) |

通常4週間 |

アメックス・グリーン |

12,000円 (税別) |

約2週間 |

クレジットカードに関しては複数枚持っている方いらっしゃいますが、基本的には用途に応じたカードを2~3枚で充分だと思います。

ネットで買い物を頻繁にする人は楽天カード・amazonクレジットカード・Yahoo!JAPANカード・ZOZOCARDなどがあります。

最新の電化製品を買うことをやめられない人は電気店が発行するクレジットカードを契約するとお得にお買い物が出来ます。

それ以外にもキャッシュバック目的でクレジットカードを持つ方もいらっしゃいます。

様々な用途がありますのでお急ぎでなければしっかりと吟味して選んでみてください。

クレジットカードを契約する場合にも在籍確認が行われる場合もありますが、基本的には在籍確認は行われません。

契約するするクレジットカード会社によって様々です。契約する方の信用情報次第ですので信用情報に不安がある方は前もって勤務先に伝えておいたほうがいいかもしれません。在籍確認方法は消費者金融と同じです。

一度話しは戻りますが、借金をすることに抵抗がある人でもクレジットカードは利用している人がいます。これって矛盾していませんか?って事は消費者金融に対して抵抗があるというだけですよね?

ちなみにクレジットカードでもキャッシングすることも出来ますのでその辺もご検討ください。

ショッピングとキャッシングで枠が設けられているため限度額がクレジットカードの場合は10万~30万くらいが一般的です。

消費者金融でも年収に応じて貸付額が設定されてしまう為、クレジットカードのキャッシングとさほど変わりはないかもしれません。

ここで一度消費者金融とクレジットカードのキャッシングを比べて見ましょう。

| 消費者金融 | クレジットカード (キャッシング) |

|

|---|---|---|

| 金利 | 3.0~18.0% | 7.8~18.0% |

| 審査 | 即時 | 即時 |

| 限度額 ※1 |

~800万円 | ~300万円 |

これを見るとクレジットカードよりも消費者金融の方が金利も安くて審査も早いってのがわかりますね。さらに消費者金融では初回契約時のみ「利息が発生しない」無利息サービスというものがあります。

これを見ると無利息を利用して消費者金融から借入するのも一つの手だと思います。

あくまでも初回契約時の特典としてですのでご契約する場合は契約される消費者金融会社を情報をよくお調べ下さい。

上でご紹介した消費者金融で行われている無利息サービスをご紹介します。

| 会社名 | 内容 | 条件 |

|---|---|---|

| アコム | 契約から30日間は金利0円 | 初回契約 返済期日「35日」ごとで契約者 |

| プロミス | 初回利用から30日間は金利0円 | 初回契約 メールアドレス登録 Web明細を利用 |

| アイフル | 契約日翌日から最大30日金利0円 | 初回契約 |

| レイク ALSA | 契約日翌日から最大180日金利0円 | 初回契約 契約額が1万~200万円までの契約者 |

| 契約日翌日から最大30日金利0円 | 初回契約 |

この無利息サービスは消費者金融のみのサービスとなっております。クレジットカードのキャッシングにはありません。

と、なると消費者金融で借入をした方がクレジットカードのキャッシングよりいいとお思いでしょうが一概にそうとも言えません。

クレジットカードのメリットとしては普段の買い物などでも使うことができ、付加価値がクレジットカードにはたくさんあります。消費者金融とクレジットカードを比較しておいてこんなこと書くのは反則かもしれませんが、この二つは用途が違うためクレジットカードより消費者金融がいい!ということは言えません。

上でも簡単に紹介しましたが、クレジットカードは用途に応じて契約をすることをオススメします。クレジットカードのキャッシングはあくまでもクレジットカードのサービスの一つと言えるのでキャッシングメインでクレジットカードを作ることはあまりオススメ出来ません。利率を考えてもクレジットカードに関しては高いのでご注意下さい。

さらにもう一つローンという借入方法もありますのでご紹介します。

カードローンを紹介

ここで紹介するカードローンは銀行系カードローンです。

銀行系のカードローンは金利上限が14.5%と決まっています。ですがその反面審査がクレジットカード・消費者金融の審査に比べて多少ハードルが高くなっております。審査が厳しいですが、審査が通ってしまえば低金利で借入をすることが出来ます。

| カード名 | 金利 | 借入限度額 |

|---|---|---|

三井住友銀行カードローン |

4%~14.5% | 最大800万円 |

| 三菱東京UFJ銀行カードローン BANQUIC  |

1.8%~14.5% | 最大500万円 |

| 住信SBIネット銀行 MR.カードローン  |

1.59%~14.79% | 最大1200万円 |

| ジャパンネット銀行 ネットキャッシング  |

1.59%~14.79% | 最大1000万円 |

みずほ銀行カードローン |

2%~14% | 最大800万円 |

最低金利が安いので消費者金融よりはオススメできますね。銀行で断られたら消費者金融へ行くという流れでも良いかもしれませんね。

一ヶ月以内で返済できる目処が立っているのであれば消費者金融で無利息で借入をして返済できればいいですが、1ヶ月を上回る場合の返済スパンであれば銀行のカードローンを組んでみるものいいかもしれませんね。

紹介させて頂いた消費者金融・クレジットカード・カードローンのこの3つはそれぞれの利点がありますので契約をされる際にはくれぐれもご自身の返済スパン等を考えた上でご契約下さい。

さらに主婦の方や学生の方が借入をしたいとの声をよく耳にします。この場合はちょっと特殊なのでさらりと簡単に説明をさせて頂きます。

主婦・学生の方向けのキャッシング方法

未成年の方・学生の方が融資を受けたい場合は学生ローンを利用している方多いと思いますが、金利が高いので消費者金融で審査を受けてからでも遅くないと思います。

学生ローンで受ける場合に以下の事を頭に入れておいて下さい。

・基本的には20歳以上の学生

・バイト等をして収入がある事

この2つをクリアしていれば基本的には通ります。ですが、学生ローンも様々あるので学生ではない人にも融資をしている場合もあります。

主婦の方が融資を受ける場合には原則としてご自身の収入がある事が条件となります。

消費者金融ではこの収入がある事が条件ですが、配偶者の方に収入がある場合は

・配偶者に安定した収入がある

(配偶者が複数からの借入をしている時は審査が通らない場合があります。)

そうなると手を出しがちなのが高金利の金融機関からの借入を行う場合も。ですが、一時は良いかもしれませんが、返済能力がない場合には非常に苦労するパターンも多く見かけますのでくれぐれもご注意下さい。

よくある質問で配偶者の方にバレないように融資を受けたいという声が聞きますが、そういう融資を受けてくれる金融会社はグレーというより黒に非常に近い場合が多いのでお気をつけ下さい。

どうしても必要な場合はクレジットカード等のキャッシングを行うことをオススメします。クレジットカードは上でも紹介しましたが基本的には在籍確認がないため配偶者の方に連絡が行くことはほとんどありません。

もし仮にいったとしてもクレジットカードを作ることに咎める人はあまりいないと思います。(相談なしで作ってしまうとあまりいい気はしない場合もありますが…)

くれぐれもその点を注意して融資を受けることを決めて下さい。聞いたことのない金融会社のビラに関しては注意が必要です。あと、パチンコ屋・競馬場・競輪場・競艇場等で張り出されてる金融会社は辞めておいた方が無難です。

続いては法人での資金調達方法です。

事業資金としてお金が必要になった時

個人と同様で突然まとまったお金が必要になる事ありますよね?

お金が必要だけどお金がない…という状況は個人以上に法人のほうがシビアだと思います。仕入れが出来ない、従業員の給料を払えない、新事業に投資することが出来ない…理由は様々です。

法人では資金調達を行う場合個人で借入できる金額とは大きく違う場合があります。その辺も説明していきます。高額になれば気になるのが利息ですね。まずは利息が少ない資金調達方法をご紹介します。

日本政策金融公庫

もう既に借入をしているかもしれませんが、日本政策金融公庫(以前は国金=国民生活金融公庫と呼ばれていました)が中小企業の最強の見方です。

まずは日本公庫に相談してみてはいかがでしょうか?日本公庫では融資が通れば低金利で借入することが出来ます。

基準になる利率が以下の通りです。

| 貸付期間 | 主な貸付利率 | |||

|---|---|---|---|---|

| 基準利率 | 特別利率① | 特別利率② | 特別利率③ | |

| 5年以内 | 1.11% | 0.71% | 0.46% | 0.30% |

| 5年超 6年以内 |

1.11% | 0.71% | 0.46% | 0.30% |

| 6年超 7年以内 |

1.11% | 0.71% | 0.46% | 0.30% |

| 7年超 8年以内 |

1.11% | 0.71% | 0.46% | 0.30% |

| 8年超 9年以内 |

1.11% | 0.71% | 0.46% | 0.30% |

| 9年超 10年以内 |

1.11% | 0.71% | 0.46% | 0.30% |

| 10年超 11年以内 |

1.11% | 0.71% | 0.46% | 0.30% |

| 11年超 12年以内 |

1.11% | 0.71% | 0.46% | 0.30% |

| 12年超 13年以内 |

1.12% | 0.72% | 0.47% | 0.30% |

| 13年超 14年以内 |

1.13% | 0.73% | 0.48% | 0.30% |

| 14年超 15年以内 |

1.14% | 0.74% | 0.49% | 0.30% |

| 15年超 16年以内 |

1.16% | 0.76% | 0.51% | 0.30% |

| 16年超 17年以内 |

1.18% | 0.78% | 0.53% | 0.30% |

| 17年超 18年以内 |

1.20% | 0.80% | 0.55% | 0.30% |

| 18年超 19年以内 |

1.30% | 0.90% | 0.65% | 0.40% |

| 19年超 20年以内 |

1.30% | 0.90% | 0.65% | 0.40% |

(注)

1.ご融資に際しては、ご契約日時点での貸付利率が適用されます。

2.上記利率は、標準的な貸付利率です。適用利率は、信用リスク(担保の有無を含む。)等に応じて所定の利率が適用されますので、詳細は営業部店にお問い合せ下さい。

3.遅延損害金の割合は、8.9%です。(平成31年4月1日から令和2年3月31日までの貸付け)

https://www.jfc.go.jp/n/rate/base.html

個人で紹介した融資先よりもはるかに金利安くないですか?ですのでもう既に融資を受けている可能性があると思うのでざっくりとだけ説明させて頂きます。

融資を受ける流れは以下の通りです。

1、日本公庫各支店の中小企業事業窓口

| 北海道 | ||

|---|---|---|

| 支店名 | 住所 | 電話番号 |

| 札幌支店 | 〒060-0001 札幌市中央区北一条西2-2-2(北海道経済センタービル) |

011-726-4221 |

| 函館支店 | 〒040-0065 函館市豊川町20-9 |

0138-23-7175 |

| 旭川支店 | 〒070-0034 旭川市四条通9-1704-12(朝日生命旭川ビル) |

0166-24-4161 |

| 釧路支店 | 〒085-0847 釧路市大町1-1-1(道東経済センタービル) |

0154-43-2541 |

| 東北 | ||

| 青森支店 | 〒030-0861 青森市長島1-5-1(AQUA青森長島ビル) |

017-734-2511 |

| 岩手 | ||

| 盛岡支店 | 〒020-0024 盛岡市菜園2-7-21 |

019-623-6125 |

| 宮城 | ||

| 仙台支店 | 〒980-8452 仙台市青葉区中央1-6-35(東京建物仙台ビル) |

022-223-8141 |

| 秋田 | ||

| 秋田支店 | 〒010-0001 秋田市中通5-1-51(北都ビルディング) |

018-832-5511 |

| 山形 | ||

| 山形支店 | 〒990-0042 山形市七日町3-1-9(山形商工会議所会館) |

023-641-7941 |

| 福島 | ||

| 福島支店 | 〒960-8031 福島市栄町6-6(NBFユニックスビル) |

024-522-9241 |

| 茨城 | ||

| 支店名 | 住所 | 電話番号 |

| 水戸支店 | 〒310-0021 水戸市南町3-3-55 |

029-231-4246 |

| 栃木 | ||

| 宇都宮支店 | 〒320-0813 宇都宮市二番町1-31 |

028-636-7171 |

| 群馬 | ||

| 前橋支店 | 〒371-0023 前橋市本町1-6-19 |

027-243-0050 |

| 埼玉 | ||

| さいたま支店 | 〒330-0802 さいたま市大宮区宮町1-109-1(大宮宮町ビル) |

048-643-8320 |

| 千葉 | ||

| 千葉支店 | 〒260-0028 千葉市中央区新町1000(センシティタワー) |

043-243-7121 |

| 東京 | ||

| 東京支店 | 〒100-0004 千代田区大手町1-9-4(大手町フィナンシャルシティ ノースタワー) |

03-3270-1282 03-3270-7994 03-3270-6801 |

| 新宿支店 | 〒160-0023 新宿区西新宿1-14-9 |

03-3343-1261 |

| 大森支店 | 〒143-0016 大田区大森北1-15-17 |

03-5763-3001 |

| 池袋支店 | 〒170-0013 豊島区東池袋1-24-1(ニッセイ池袋ビル) |

03-3986-1261 |

| 千住支店 | 〒120-0036 足立区千住仲町41-1(大樹生命北千住ビル) |

03-3870-2125 |

| 立川支店 | 〒190-8551 立川市曙町2-8-3(新鈴春ビル) |

042-528-1261 |

| 神奈川 | ||

| 横浜支店 | 〒231-8831 横浜市中区南仲通2-21-2 |

045-682-1061 |

| 厚木支店 | 〒243-8575 厚木市中町3-11-21(明治安田生命厚木ビル) |

046-297-5071 |

| 新潟 | ||

| 支店名 | 住所 | 電話番号 |

| 新潟支店 | 〒950-0088 新潟市中央区万代4-4-27(NBF新潟テレコムビル) |

025-244-3122 |

| 長野 | ||

| 松本支店 | 〒390-0811 松本市中央1-4-20(日本生命松本駅前ビル) |

0263-33-0300 |

| 山梨 | ||

| 甲府支店 | 〒400-0031 甲府市丸の内2-26-2 |

055-228-5790 |

| 富山 | ||

| 富山支店 | 〒930-0004 富山市桜橋通り2-25(富山第一生命ビル) |

076-442-2483 |

| 石川 | ||

| 金沢支店 | 〒920-0919 金沢市南町6-1(朝日生命金沢ビル) |

076-231-4275 |

| 福井 | ||

| 福井支店 | 〒918-8004 福井市西木田2-8-1(福井商工会議所ビル) |

0776-33-0030 |

| 岐阜 | ||

| 支店名 | 住所 | 電話番号 |

| 岐阜支店 | 〒500-8844 岐阜市吉野町6-31(岐阜スカイウイング37西棟) |

058-265-3171 |

| 愛知 | ||

| 名古屋支店 | 〒450-0002 名古屋市中村区名駅3-25-9(堀内ビル) |

052-551-5181 |

| 熱田支店 | 〒456-0025 名古屋市熱田区玉の井町7-30 |

052-682-7881 |

| 岡崎支店 | 〒444-0043 岡崎市唐沢町1-4-2(朝日生命岡崎ビル) |

0564-65-3025 |

| 静岡 | ||

| 静岡支店 | 〒420-0851 静岡市葵区黒金町59-6(大同生命静岡ビル) |

054-254-3631 |

| 浜松支店 | 〒430-7723 浜松市中区板屋町111-2(浜松アクトタワー) |

053-453-1611 |

| 滋賀 | ||

| 支店名 | 住所 | 電話番号 |

| 大津支店 | 〒520-0051 大津市梅林1-3-10(滋賀ビル) |

077-524-3825 |

| 京都 | ||

| 京都支店 | 〒600‐8009 京都市下京区四条通室町東入函谷鉾町101(アーバンネット四条烏丸ビル) |

075-221-7825 |

| 大阪 | ||

| 大阪支店 | 〒530-0057 大阪市北区曽根崎2-3-5(梅新第一生命ビルディング) |

06-6314-7615 06-6314-7810 |

| 大阪西支店 | 〒550-0005 大阪市西区西本町1-13-47(新信濃橋ビル) |

06-4390-0366 |

| 阿倍野支店 | 〒545-0053 大阪市阿倍野区松崎町3-15-12 |

06-6623-2160 |

| 堺支店 | 〒591-8025 堺市北区長曽根町130-23(堺商工会議所会館) |

072-255-1261 |

| 東大阪支店 | 〒577-0054 東大阪市高井田元町2-9-2 |

06-6787-2661 |

| 兵庫 | ||

| 神戸支店 | 〒650-0044 神戸市中央区東川崎町1-7-4(ハーバーランドダイヤニッセイビル) |

078-362-5961 |

| 奈良 | ||

| 奈良支店 | 〒630-8115 奈良市大宮町7-1-33(奈良センタービルディング) |

0742-35-9910 |

| 和歌山 | ||

| 和歌山支店 | 〒640-8158 和歌山市十二番丁58 |

073-431-9301 |

| 鳥取 | ||

| 支店名 | 住所 | 電話番号 |

| 鳥取支店 | 〒680-0833 鳥取市末広温泉町723(鳥取県JA会館) |

0857-23-1641 |

| 島根 | ||

| 松江支店 | 〒690-0887 松江市殿町111(松江センチュリービル) |

0852-21-0110 |

| 岡山 | ||

| 岡山支店 | 〒700-0904 岡山市北区柳町1-1-27(太陽生命岡山柳町ビル) |

086-222-7666 |

| 広島 | ||

| 広島支店 | 〒730-0031 広島市中区紙屋町1-2-22(広島トランヴェールビルディング) |

082-247-9151 |

| 山口 | ||

| 下関支店 | 〒750-0016 下関市細江町2-4-3 |

083-223-2251 |

| 徳島 | ||

| 支店名 | 住所 | 電話番号 |

| 徳島支店 | 〒770-0856 徳島市中洲町1-58 |

088-625-7790 |

| 香川 | ||

| 高松支店 | 〒760-0023 高松市寿町2-2-7(いちご高松ビル) |

087-851-9141 |

| 愛媛 | ||

| 松山支店 | 〒790-0003松山市三番町6-7-3 | 089-943-1231 |

| 高知 | ||

| 高知支店 | 〒780-0834 高知市堺町2-26(高知中央ビジネススクエア) |

088-875-0281 |

| 福岡 | ||

| 支店名 | 住所 | 電話番号 |

| 福岡支店 | 〒812-0011 福岡市博多区博多駅前3-21-12 |

092-431-5296 |

| 北九州支店 | 〒802-0004 北九州市小倉北区鍛冶町1-10-10(大同生命北九州ビル) |

093-531-9191 |

| 佐賀 | ||

| 佐賀支店 | 〒840-0816 佐賀市駅南本町4-21 |

0952-24-7224 |

| 長崎 | ||

| 長崎支店 | 〒850-0057 長崎市大黒町10-4 |

095-823-6191 |

| 熊本 | ||

| 熊本支店 | 〒860-0801 熊本市中央区安政町4-22 |

096-352-9155 |

| 大分 | ||

| 大分支店 | 〒870-0034 大分市都町2-1-12 |

097-532-4106 |

| 宮崎 | ||

| 宮崎支店 | 〒880-0805 宮崎市橘通東3-6-30 |

0985-24-4214 |

| 鹿児島 | ||

| 鹿児島支店 | 〒892-0821 鹿児島市名山町1-26 |

099-223-2221 |

国金以外にも商工ローンというものあります。商工ローンはこちらで紹介します。

ビジネスローン

ビジネスローンも様々あり、担保あり・担保なし・利息・限度額・審査…様々です。

法人にとっての借入は借金というイメージではなく事業投資などをする際に不可欠なものと考えています。現に大手のIT系会社でも銀行等から多額に借入をしています。

これは借入の返済も毎月のフローに入れてしまっている会社がよくやっている方法です。うまくお金を回している会社が行う手法の一つです。

さらにこの毎月のフローに入れてしまう方法には別のメリット?があります。

例えば新規で借入を行う場合に様々な書類の提出を行い、審査を行い、数日~数週間かかる場合があります。

急遽必要になった状況で数日~数週間の猶予があればいいですが、もしもない場合にはかなり青ざめてしまう状況を迎えてしまいますよね?そういうときの為にある程度ビジネスローンなどから借入をしておいて実績を作っておけば追加融資を受けることも可能になってくると思います。

まずは、人気のビジネスローンをご紹介します。

| 会社名 | 最大限度額 | 融資スピード |

|---|---|---|

ビジネクスト |

1,000万円 | 最短即日 |

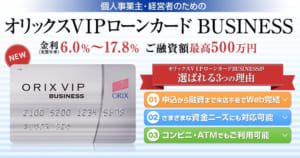

オリックスVIPローンカード |

500万円 | 最短即日 |

プロミス自営者カードローン |

300万円 | 最短即日 |

スモールビジネスローン |

500万円 | 最短翌日 |

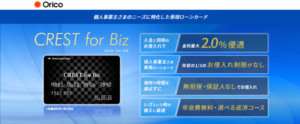

| CREST for Biz (クレスト フォービズ)  |

300万円 | 数日 |

ビジネスローンにも銀行・信販会社・ビジネスローン専門・消費者金融会社などの会社がビジネスローンを行っています。

審査の通りやすいビジネスローンは?

消費者金融のビジネスローンが審査が比較的通りやすいと言われています。

| 会社名 | 限度額 | 金利 | 融資スピード |

|---|---|---|---|

| アイフル 「事業サポートプラン」 |

500万円 | 3~18% | 即日 |

| アコム 「ビジネスサポートカードローン」 |

300万円 | 12~18% | 即日 |

| プロミス 「事業者カードローン」 |

500万円 | 4.5~17.8% | 即日 |

「確実に!」「100%」と書いてあるサイトを目にしますが、こういった言葉にはご注意ください!

100%審査が通るということはまずありません。消費者金融もそんなに甘くはありません。

ですが、この消費者金融のビジネスローンは即日で500万円ものお金を即日で融資してもらうことが出来る強い見方です。基本的には消費者金融のビジネスローンは無担保で保証人は不要なので安心して借入することが出来ます。

必要書類

続いて必要書類をざっくりですが、まとめてみました。

本人確認書類…運転免許・パスポート・マイナンバーカード・保険証

(上記のいずれか。現住所を確認出来るもの/有効期限が切れていないもの)

収入証明書類…源泉徴収票・確定申告書・所得証明書・課税証明書

(上記のいずれか。現住所を確認出来るもの/有効期限が切れていないもの)

事業関連書類

法人

登記事項証明書・決算書・決算報告書

個人事業主

資金計画書・事業疎明書類・青色申告決算書・収支内訳書・事業状況の確認書面・事業計画書

上記の書類をご用意して頂く必要があります。

ビジネスローンのメリット・デメリット

・融資までが早い

・銀行融資に比べると審査が比較的ゆるめ

・担保・保証人が不要

デメリット

・銀行・公的機関より金利が高い

・銀行に比べると借入限度額が低い

・必要書類の提出が多い

以上のことを踏まえてビジネスローンを利用される場合はご検討ください。

続いては、ファクタリングです。聞き慣れない方もいるかもしれませんので簡単にファクタリングの説明をさせて頂きます。

ファクタリングとは?

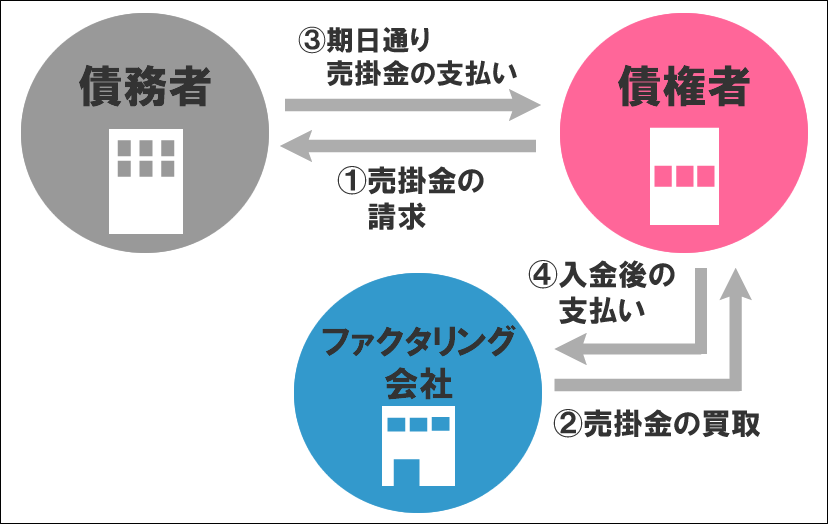

ファクタリングとは売掛金をファクタリング会社が買い取り、支払われる期日よりも前に現金を手にすることが出来る資金調達方の一つです。

まとまったお金を売掛金が支払われるより前に捻出しないといけない場合に使える資金調達方法ですが、売掛金を担保に融資をしてもらうわけではなく売掛金をファクタリング業者に買い取ってもらうという方がわかりやすいかもしれません。ですが、売掛金を見ず知らずのファクタリング業者に買い取ってもらうとなれば取引先との信用が…と考えてしまうかもしれませんが、今や意外にもこのファクタリングは有名な企業でも使われている資金調達方法の一つなのです。IT業界でも建築業界でも運送業界でもファクタリングは利用されています。

気になるのが売掛金の支払い先ですが、2つ方法があります。

・2社間ファクタリング

この2社間ファクタリングとはファクタリング会社との2社での完結する取引です。

ファクタリング会社とだけの取引であれば売掛金を支払う取引先には財務状態を知られずに済みます。

この2社間ファクタリングにはメリットとデメリットがあります。2社間ファクタリングでは取引先から売掛金の入金後その金額をファクタリング会社に支払う必要がある為、その分手数料が必然で高くなってしまいます。

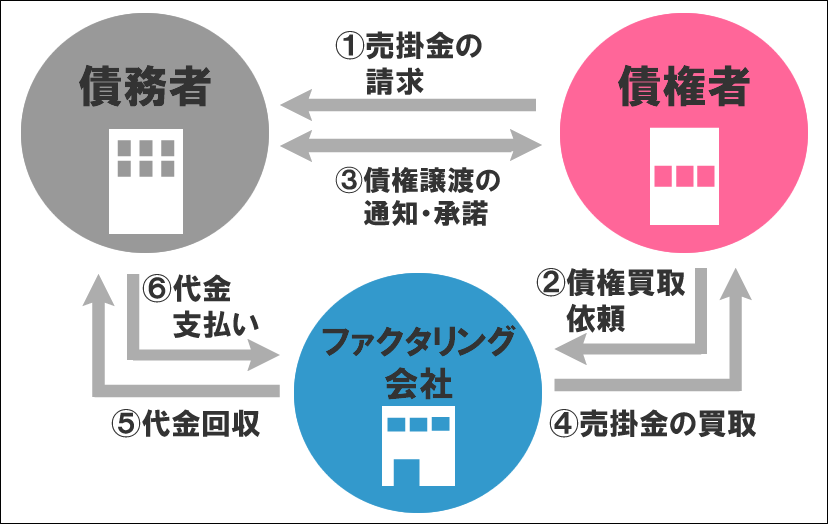

・3社間ファクタリング

上の図を見てもらえたらわかると思いますが、売掛先も含めた3社での契約となります。

この3社間ファクタリングに関しては億単位での取引をしている会社が利用する場合が多いです。

ある程度大きくなればこの3社間ファクタリングになると思いますが数十~数百で取引先に財務状況を多少なりとも知られる可能性があるため3社間ファクタリングはある程度の規模の取引をされている場合以外は考えないほうがいいと思います。

ファクタリング専門やっているファクタリング会社・銀行で行っているファクタリングサービス行っている会社は様々でビジネスローンと同じで審査基準がこちらも違ってきます。

オススメのファクタリング会社をご紹介します。

| 会社名 | 買取スピード | 取引サービス |

|---|---|---|

| アクティブサポート | 即日 | 2社間/3社間 |

| トップマネジメント | 即日 | 2社間/3社間 |

| ビートレーディング | 即日 | 2社間/3社間 |

| ワダツミ | 最短3日間 | 2社間/3社間 |

| ジャパンファクター | 即日 | 2社間 |

ファクタリング会社で売掛金の買取を行う場合に必要な書類を紹介します。もちろん会社によって違いはありますが、下記の書類は必要となります。

・決算報告書

・売掛先との契約書 または、請求書・発注書

・取引が確認出来る通帳

・会社の印鑑証明・登記事項証明書

・代表者の本人確認書類

最低限この上記の書類等々が必要となる事が多いです。他の資金調達で借入を行っていてビジネスローンや銀行は融資をしてくれない場合もあるとは思いますが、ファクタリング専門でやっている会社は他社での借入があったとしてもほぼ関係ありません。あくまでもファクタリング会社が見ているのは売掛金の有無だけですので借入は関係ないと言えるでしょう。ですので、融資を断れてた場合でもファクタリング会社に売掛金を買い取ってもらう資金調達方法もありますので諦めないで下さい。

最近個人の給料を買い取ってもらうファクタリング「給料ファクタリング」というサービスも始まってきているそうです。

給料日前に給料債権を現金化するという資金調達?方法です。果たしてファクタリングといえるかどうかわかりませんが、一部のファクタリング会社が既に始めているサービスです。7/1現在 いつどうなるサービスかわかりませんが一応説明しておきます。

この給料ファクタリングを利用する際に必要な書類をご紹介します。

・顔写真つきの身分証明書(運転免許証・パスポート など)

・保険証

・直近3ヶ月の給料明細 または給料振込みが行われている通帳

今後増えていく可能性もありますが、違法となる可能性もあるので充分に注意が必要なサービスです。

ですが、ファクタリングでは個人・法人ともに債権を譲渡するのでもし仮に売掛先(個人の場合は会社)が倒産してしまったとしても弁済する必要はありません。計画的な場合はもちろん詐欺となります。

金融ブラックでも借入ではないのでこのファクタリングは利用できます。と謳っている広告もありますのでブラックの方が利用する資金調達方法の一つとして考えてもいいかもしれません。

次に紹介するのはクラウドファンディングを使った資金調達方法です。

クラウドファンディングというものを聞いたことある人もいるとは思いますが利用した人はまだ少ないと思います。簡単にクラウドファンディングというものをご紹介します。

クラウドファンディングとはネットを介して不特定多数の人から少しずつ資金を調達するという今まで紹介した資金調達方法とはちょっと違う手法です。

ただ不特定多数の人に対して「こんなサービスをしたい!」「こういう商品を出したい!」というようなプレゼンを行う必要があります。そのプレゼンに賛同してくれた人がその商品・サービスに対して投資してくれるというものがこのクラウドファンディングとなります。

厳密にいうとクラウドファンディングにも種類があり利益を重視したクラウドファンディングもあればあくまでも寄付という形でのクラウドファンディングもあり種類は様々です。

大きく分けると4つあるクラウドファンディングの種類をご紹介します。

購入型クラウドファンディング

購入型クラウドファンディングとは出資してくれた方(金額に応じて)に商品やグッズ・サービスを得ることが出来ます。

寄付型クラウドファンディング

寄付型クラウドファンディングとは立ち上がっているプロジェクトの内容に対して賛同した支援者がお金を寄付するという仕組みです。この寄付型クラウドファンディングに対しては支援者にはリターンはありません。あくまでも本当にこのプロジェクトに賛同して寄付をしたい!実現してほしい!という意思のもとに行われるクラウドファンディングです。

株式型クラウドファンディング

株式型クラウドファンディングとは未公開株を提供する代わりに資金を募る仕組みのクラウドファンディングです。このクラウドファンディングは支援する人は一般の方よりも投資家の方がメインとなります。

融資型クラウドファンディング

融資型クラウドファンディングとは個人投資家から資金を集めて、ある程度まとまった額にして借り手に融資する仕組みのクラウドファンディングです。